营销部:18938732530 0760-22516188 客户投诉:18938735233 售后服务:19807609385

0760-22516158

0760-22516158

2046055990@qq.com

新闻动态

2020年厨卫市场Q1总结及Q2预测

来源:

|

作者:qianshoudq

|

发布时间: 2020-05-15

|

7101 次浏览

|

🔊 点击朗读正文

❚❚

▶

|

分享到:

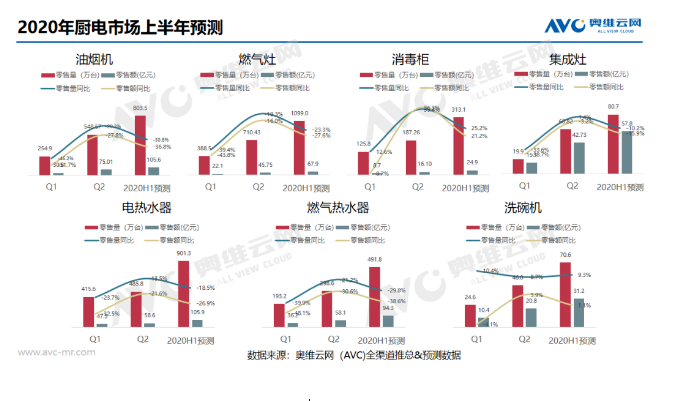

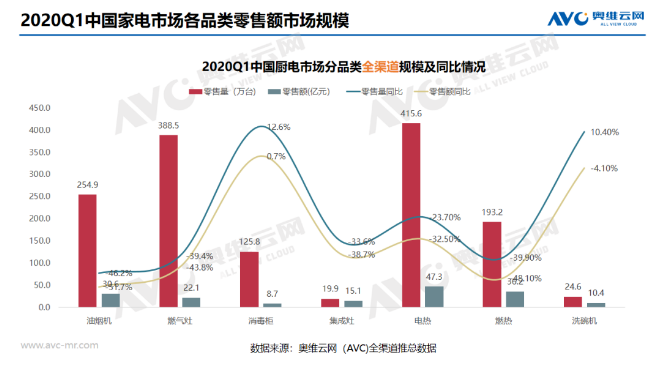

2020Q1油烟机市场受限于安装和物流原因市场出现较大降幅,据奥维云网推总数据显示,2020Q1油烟机全渠道零售额30.6亿元,同比下降51.7%;零售量254.9万台,同比下降46.2%。

2020年,受疫情影响整体厨卫市场表现出非常明显的七大特点:(1)安装受阻,油烟机,嵌入式、集成灶、燃热等对于安装需求高的产品下滑幅度较大(2)健康厨电崛起,以消毒柜、洗碗机为代表的健康厨电逆势大幅增长(3)回归厨房烹饪场景,燃气灶、蒸烤类产品整体表现好于非烹饪类产品(4)线上对于线下的消费分流进一步增强,预计Q1厨卫线上整体占比接近50%(5)直播带动线下渠道转型,线上直播带货、招商、培训需求高涨(6)厨卫市场马太效应进一步增强,疫情加速行业洗牌,淘汰弱势腰尾部品牌(7)前端地产市场竣工延后,销售受阻,土地成交遇冷,变相拉长厨电市场的冰封时长据奥维云网(AVC)推总数据显示,2020Q1厨卫市场(包括油烟机、燃气灶、消毒柜、电热、燃热、洗碗机、集成灶)零售额为170.5亿元,同比下滑40.5%;零售量为1422.6万台,同比下滑33.7%。

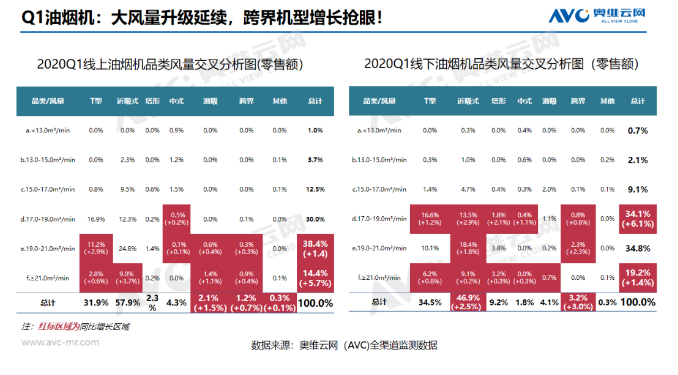

油烟机市场盘点2020Q1油烟机市场受限于安装和物流原因市场出现较大降幅,据奥维云网推总数据显示,2020Q1油烟机全渠道零售额30.6亿元,同比下降51.7%;零售量254.9万台,同比下降46.2%。从功能趋势上来看,2020Q1油烟机仍然延续2019年的产品升级趋势,大风量产品整体涨幅较大。据奥维云网(AVC)监测数据显示,2020Q1期间21m³/min大风量产品结构性占比进一步提升,线上同比去年增长5.7%,线下同比增长1.4%。从产品结构上来看,跨界类产品Q1季度增长明显,线上线下结构性占比均有提升。同时从2020Q1新品发布趋势来看,方太Z系列新品,COLMO新品以及海尔风动能新品均采用跨界设计进行产品差异化区隔,再加上米家跨界油烟机在线上逐步打开中低端市场,2020跨界烟机整体市场热度的走高毫无疑问会进一步推动油烟机工业设计差异化的发展。

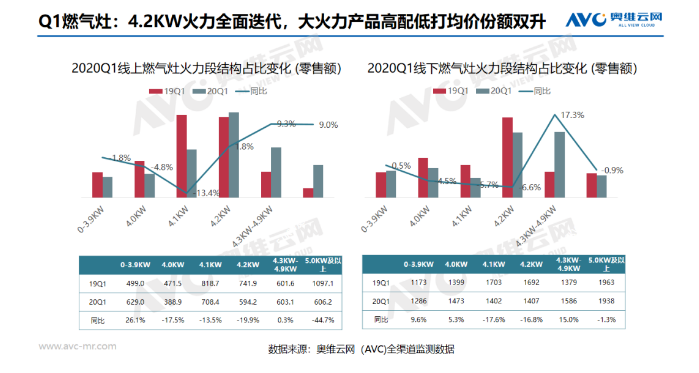

燃气灶市场盘点2020Q1燃气灶相较于油烟机产品表现稍好。据奥维云网(AVC)推总数据显示,2020Q1燃气灶全渠道零售额达到22.1亿,同比下降43.8%;零售量388.5万台,同比下降39.4%。燃气灶降幅小于油烟机市场原因主要有三点:其一是燃气灶市场的更新需求显著强于油烟机,而同时燃气灶的安装限制较小,目前市面上大部门产品均支持台嵌两用,甚至如方太主打底盘可调节的换新灶具,大大降低安装难度。因此消费者不会因安装问题造成太大困扰。其二是疫情期间消费者开始回归厨房烹饪,对于灶具的使用频次明显提升,而老式燃气灶油污难清洁,火力小,安全隐患较大的弊端显现,消费者对于灶具使用体验有更高的要求。其三是燃气灶目前客单价较低,尤其在线上,价格下行较快。消费者对于低客单产品的消费决策周期短。也因此,从产品类型来看,毫无疑问,火力升级搭配极致的性价比体验成为2020Q1燃气灶功能和价格非常明显的趋势。从功能上来看,据奥维云网(AVC)监测数据显示大火力产品提升明显,4.3~4.9KW产品线上同比增长9.3%,线下同比增长17.3%。而这种增长的来源体现在价格层面表现为核心产品高配低打,变相拉动该火力段产品价格的增长。

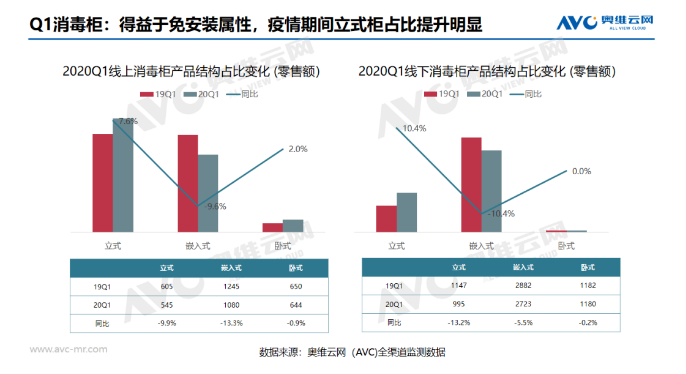

消毒柜市场盘点在疫情影响下,消毒柜毫无疑问成为消费者最为迫切的需求。据奥维云网(AVC)推总数据显示,2020Q1消毒柜市场零售额8.7亿,同比增长0.7%;零售量125.8万台,同比增长12.6%。在线下物流安装受阻的情况下,依靠线上渠道的发力,消毒柜成为传统厨电市场唯一呈现正增长的品类。从产品结构而言,可以看到,虽然消毒柜整体增长明显,但这种增长更多反馈在立式产品上,据奥维云网(AVC)监测数据显示,立式消毒柜产品双线均有大幅增长,线上份额同比增长7.6%;线下份额同比增长10.4%。立式柜产品免安装的属性在疫情期间发挥出重要的作用。同时疫情期间,官方媒体对于高温和紫外线对于新冠肺炎病毒可以有效杀灭的宣传也变相推动了高温及紫外线类消毒柜产品的发展。不仅仅是传统消毒柜类产品,疫情期间可以看到如针对货币消毒的钱币消毒柜,针对衣物消毒的衣物护理机,以及便携的紫外线杀菌灯等等产品均实现了快速发展。可以清晰的看到,在未来以消毒柜为代表的“大消毒”市场正在快速崛起。

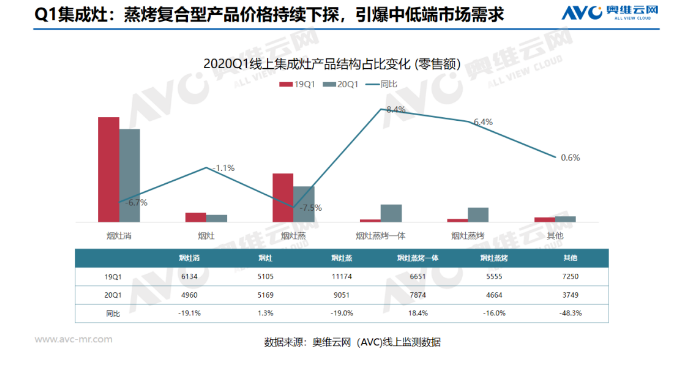

集成灶市场盘点受限于安装问题集成灶在2020Q1也遭遇了冷场。据奥维云网(AVC)推总数据显示,2020Q1集成灶市场零售额15.1亿,同比下滑38.7%;零售量19.9万台,同比下降33.6%。从产品结构而言,集成灶依然延续2019年的产品结构性转变趋势,蒸烤复合类集成灶产品增长引领行业。据奥维云网(AVC)监测数据显示,2020Q1线上集成灶市场烟灶蒸烤一体类产品结构性增长8.4%,烟灶蒸烤分体类产品同比增长6.4%。疫情期间消费者在家开始自制蛋糕、自制烧烤等等,对于蒸烤类产品推动无疑非常巨大。而这也和集成灶近几年来发展的方向高度温和。近些年从单一的集成灶产品,发展到橱柜、洗碗机、蒸烤机、净水机、集成水槽等整套厨房的解决方案,集成灶在产品功能的多元化,产品的模块化结构开发方面,在维修的方便性上不断升级,从用户使用的舒适度不断改进和提升。在疫情期间,集成灶品牌对于市场的积极应对,也使全行业对于2020年集成灶市场信心更加坚定。如美大专门成立管理领导小组,加强内部的防御工作。疫情发生后,美大第一时间给全国特别是武汉经销商发放了慰问信;帅丰通过抖音、淘宝直播、网络宣传、微信爆破等线上的营销方式,配合线下门店营销模式的转变;森歌加大了网络投放,帮助经销商开展网络销售,通过网上活动引流和转化,让经销商能以平和的心态去应对疫情的冲击。而在近期万和也通过线上招商,积极开拓集成灶市场。相信2020年集成灶市场仍然值得期待!

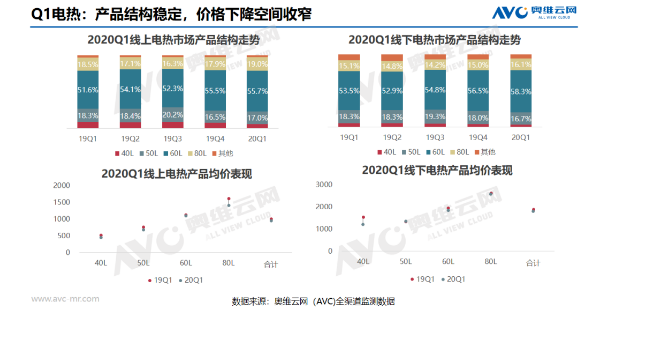

热水器市场盘点2020Q1热水器市场降幅较大,据奥维云网(AVC)推总数据显示,电储水热水器零售额47.3亿元,同比下滑32.5%,零售量415.6万台,同比下降23.7%;燃气热水器零售额36.2亿元,同比下降48.1%,零售量193.2万台,同比下降39.9%,电热规模同比降幅小于燃热。线上线下渠道趋势差异较大,电热Q1线上零售额同比增长23.7%,燃热却呈现明显的负增长趋势,电热线上市场的逆势增长,主要得益于三四线市场在公共洗浴场所停业后的新增需求的小爆发。电热产品在使用普及度,安装便捷度和价格等方面均有显著优势。

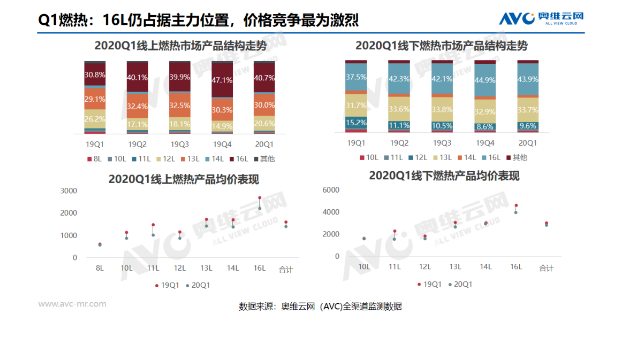

热水器行业价格竞争非常激烈,Q1众多企业和渠道为了缓解销售压力,采取了各种促销活动,导致价格进入新低阶段。燃热的降幅更为明显,线上主销的12L产品均价下降25.0%,降幅最大,线下12L、13L和16L降幅也接近15%。从产品结构变化看,主销容积小幅调整,小容积燃热产品,价格较低,占比较往年有一定增长。此外,零冷水产品作为燃热的主推趋势,近年来增长十分迅速,2020Q1线上零冷水占比与2019Q4年持平,价格则处于持续下降趋势,线下均价为3923元,同比下降28.0%,线上2509元,同比降幅为45.1%。

洗碗机市场盘点疫情影响下,消费者的健康意识显著提升,洗碗机作为新兴的健康类家电,备受瞩目。据奥维云网(AVC)推总数据显示,洗碗机零售额10.4亿元,同比下降4.1%,零售量24.6万台,同比增长10.4%。线上销售受到影响较小,表现十分醒目,零售额和零售量同比分别增长了32.6%和49.1%。疫情期间,上门安装业务停滞,安装类洗碗机需要提前准备好位置并安装,需求受到抑制,免安装产品占比有一定程度的增长。尤其是线上市场,台式洗碗机零售额占比已达到22.2%,远高于2019年占比,独嵌两用产品占比也呈明显增长趋势。受结构调整影响,线上均价呈现明显的下降趋势。线下市场洗碗机整体销售不佳,结构上看仍然以嵌入式为主,均价变动幅度不大。

二季度展望需求抑制有所放松,但仍未到集中爆发期从房屋销售竣工来看,据奥维云网(AVC)地产大数据推总测算,2020年商品竣工面积比预期减少7%,推迟竣工的商品住宅或超过50万套,江苏、广东等地受影响最大。预计Q1竣工规模全年占比比预期减少近8个百分点,5月恢复到正常施工水平,下半年将集中成为核心竣工交付时间。从渠道商调研来看,据奥维云网(AVC)厨电事业部针对渠道商大量调研走访反馈来看,渠道普遍认为线上回暖快于线下。预计三月份下旬将继续回暖,618前后预计会恢复到同期或更高的水平。线下复苏比较慢,到五一前后会有局部好转。全面好转仍有待观望。从消费者信心来看,国际疫情的持续蔓延,输入性病例的不断增长以及部分无症状的新冠肺炎感染者的出现对于国内消费信心的抑制作用仍在,借鉴非典期间,消费恐慌心理在疫情结束后仍将持续2~3月来看,上半年报复性消费的出现仍不明朗。从企业复工复产来看,以头部三家品牌为例,老板电器方面,从2月10日到3月15日,生产工人已经到岗率达到90%以上。方太方面,2月10日复工后,截止3月15日,方太的复工复产率已经达到了92%,一线员工到岗率95%,产能已经恢复到80%以上。华帝方面,截止3月15日,复工率已经达到97.5%。结合近期物流复苏,生产回暖,企业内部加强疫情防控措施,2020年Q2在供应端恢复到往年同期水平基本可以确保。综上,我们认为Q2季度整体市场销售将得到小幅修复,但这种改善更多来源于供给端,整体市场的修复,仍要看需求端的复苏以及五一、618促销对于整体市场的提振表现。